2023年10月までに準備必須!「インボイス制度」

消費税に関する制度だけど…

どんな内容なの?

そもそも「消費税」とは購入した際に支払う税金で、販売した事業者が消費者から預かって、1年分まとめて税務署へ納めています。

その際に事業者は「消費者から貰い受けた消費税の合計」から、「事業者が経費で何か購入する時に支払った消費税の合計」を比較して、差額分だけ納めることになっています。

ざっくり言うと「売上と経費の消費税を比べて、売上の消費税の多かった分を納める」ということですね。

ただ、今までは売上1,000万円以下の事業者は、消費税を納めなくて良い「免税事業者」という扱いでした。そのため、例えば1,000円の商品を1,100円で請求した時の「消費税100円」は、そのまま売上としてフトコロへ・・・。ということができていたのです。

しかし2023年10月からのインボイス制度により、売上金額に関係なく、事業者は「課税事業者」になるか「免税事業者」になるかの選択を求められることになります。

課税事業者となれば、もちろん預かった消費税を税務署に納めることになります。

ここまでの内容だと、誰でも免税事業者のままで居たいですよね。

でも、しっかり検討しないと、お客様が離れて行ってしまう可能性があるのです!

課税事業者になるか免税事業者のままか…

どんな基準で決めれば良いの?

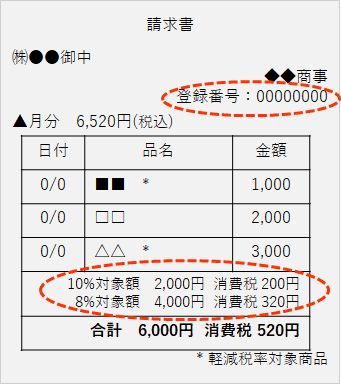

税務署に課税事業者になる申請をすると登録番号が発行され、毎回の請求書に記載することで買い手側へ自分(売り手側)の登録番号を知らせます。

そうすることで買い手側は「消費税を売り手側へ支払った」という証明になり、会計システムへの入力時に支払消費税として差し引きできるようになります。

という事は、売り手側が免税事業者の場合は登録番号がないので、もし消費税分の金額を買い手側に請求しても、

買い手側が支払消費税として差し引きできないことになります。

以上のことから、買い手側が個人消費者ではなく企業の場合は、免税事業者だと選んでもらえなくなるリスクを理解し、検討が必要です。

何を準備すれば良いの?

販売管理システムにて

発行する請求書に2項目を追加

・自社の登録番号

・税率ごと対象額

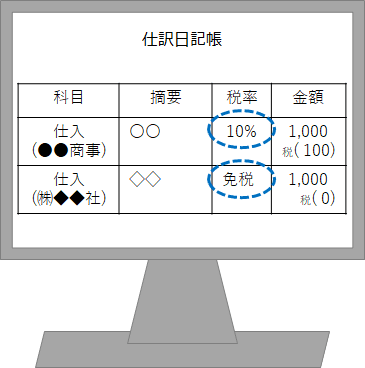

会計システムにて、

仕入先ごとの税率を確認して入力

(課税か免税か)

国税庁のページより

インボイス制度の概要

インボイス制度の概要について、次のとおりとなります。

・適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

・適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

・インボイス制度とは、

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

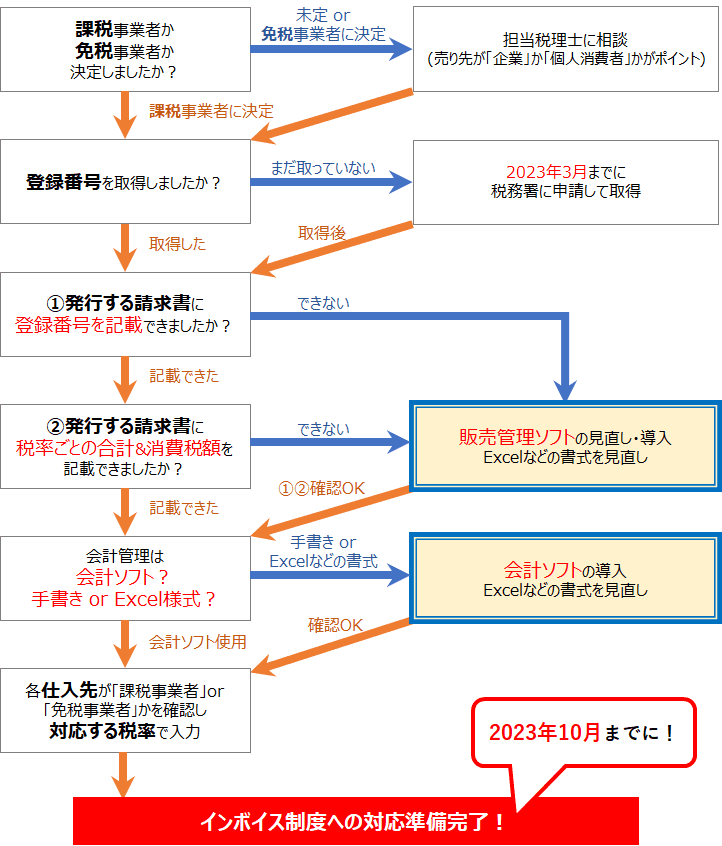

準備すべきことをチェック!

確認チャート

販売管理ソフト・会計ソフトの導入や入替など、

お気軽にお問い合わせください

株式会社カネタカ

〒424-0812 静岡市清水区小芝町3-18

TEL:054-366-0270 FAX:054-364-7123

TEL:054-366-0270 FAX:054-364-7123